Evaristo Mendes

Compra e venda de sociedades

(As SpQ e SA como objeto jurídico)

[O presente texto corresponde à apresentação feita no VI Congresso DSR, realizado em Lisboa, em outubro de 2021, e destina-se a ser publicado no livro dedicado ao mesmo]

Resumo: O presente artigo ocupa-se da corrente compra e venda, uno actu, da totalidade das quotas e ações (não cotadas) de uma SpQ ou SA, defendendo-se nele que a operação é suscetível de ser vista como uma compra e venda da própria sociedade, dotada de personalidade jurídica, com a respetiva empresa e o respetivo património; sendo, portanto, a sociedade, enquanto centro de atividade produtiva personificado, que se transaciona (objeto do tráfico jurídico). E acrescenta-se que a mesma pode, ainda, ser encarada como um objeto de atribuição jurídica.

Abstract : The paper argues that, even from a legal point of view, it is correct to talk about the sale of a business company and that, despite of its legal personhood, the company is owned by the shareholders, being a person and being also a “thing” in the system of law.

Palavras-chaves : venda de sociedades – personalidade jurídica – objeto jurídico – empresa social

Keywords : sale of companies – legal person – legal thing – business enterprise

Introdução

1. Na linguagem corrente e dos negócios, é frequente falar-se em compra e venda de sociedades; e, de facto, generalizou-se, sobretudo no último quartel do séc. XX, um tráfico jurídico-negocial translativo tendo como quid de referência sociedades por quotas (SpQ) e anónimas (SA) [i] . A este fenómeno se reporta o presente texto.

Porém, a primeira questão a que importa responder é a seguinte: é correto, juridicamente, falar em tráfico de sociedades e, mais especificamente, em compra e venda de SpQ e de SA? As sociedades de capitais – além de serem pessoas coletivas, sujeitos de direito – também são objetos jurídicos? Mais ainda: elas são não apenas objeto do tráfico jurídico, mas, inclusive, objeto de atribuição jurídica? Utilizando o termo «propriedade» em sentido amplo, sobre elas incide um direito de propriedade, compropriedade, propriedade em comum ou outra forma de propriedade de alguém? Estamos perante sujeitos-objetos jurídicos?

Na jurisprudência e na literatura jurídica, o panorama mostra-se diferenciado. Por um lado, há obras dedicadas especificamente à compra e venda de sociedades, há alusões aos sócios comodomini da sua sociedade, fala-se em propriedade corporativa dos sócios – extensiva, mediatamente, através da superstrutura corporativa, à empresa societária – e há, mesmo, quem explicitamente considere as sociedades em apreço – apesar da sua subjetividade jurídica – como objeto de propriedade ou direito equiparável. Por outro lado, detetam-se naturais resistências ou hesitações a tal respeito; e, mais radicalmente, a communis opinio é no sentido de que, se alguém tem personalidade jurídica, singular ou coletiva, não pode, simultaneamente, ser objeto jurídico. Como se estabelecia no art. 369 do Código de Seabra, «Coisa diz-se em direito tudo aquilo que carece de personalidade jurídica».

2. O presente estudo parte do dado sócio-económico da atual existência de um tráfico jurídico de SpQ e SA – desenvolvido em grande medida como alternativa, mais eficiente, ao trespasse de empresas societárias – e procura demonstrar, não apenas a correção jurídica da expressão compra e venda de sociedades, mas a própria tese de que, apesar de as sociedades serem organizações de meios de produção, incluindo pessoas, dotadas de personalidade jurídica, dado o seu caráter instrumental, que as distingue das pessoas singulares, para certos efeitos, há vantagem em encará-las, simultaneamente, como objetos jurídicos, ou seja, como sujeitos-objetos [ii] . E defende-se esta tese na sua expressão mais radical: em causa, não está simplesmente afirmar que uma data estrutura jurídico-societária pode ser vista sob duas óticas ou perfis – como sujeito jurídico e como objeto jurídico –, mas a ideia de que sobre essa estrutura, dotada de personalidade jurídica, incide uma adicional qualificação da mesma como objeto jurídico. A subjetividade jurídica é uma qualidade fundamental que, reforçando a sua unidade jurídica e operacionalidade, torna tal estrutura atrativa como objeto jurídico, mormente como objeto do tráfico jurídico-negocial.

Noutros termos, a perspetiva defendida é a que se segue. A compra e venda, uno actu, da totalidade das quotas e ações de SpQ e de SA (ações não cotadas) é suscetível de ser vista como uma compra e venda da própria sociedade, dotada de personalidade jurídica, com a respetiva empresa e o respetivo património; sendo, portanto, a sociedade, enquanto centro de atividade produtiva personificado, que se transaciona (objeto do tráfico jurídico). E a mesma pode, ainda, ser encarada como um objeto de atribuição (ou afetação) jurídica, no sentido de que sobre ela recai uma titularidade por quotas ou ações dos respetivos investidores em capital de risco (espécie de contitularidade externa, conjunta), a que corresponde um poder de domínio interno, por via da qualidade de sócio, de exercício coletivo e de base censitária (poder de domínio corporativo).

Acresce o seguinte: naquele tráfico, via de regra, está em causa a transmissão dessa titularidade com a «inerente» qualidade de sócio que confere este domínio. Porém, não tem que ser assim: pode, designadamente, haver uma compra e venda com imediata «entrega» da sociedade ao comprador, que assume a correspondente qualidade de sócio e o domínio corporativo, mas manter-se a titularidade das quotas ou ações nos vendedores (reserva de propriedade) até ao integral pagamento do preço.

3. O foco de análise é esta compra e venda com transmissão uno actu da totalidade das quotas ou ações da sociedade, por uma ou mais pessoas, a favor de uma outra ou de um grupo de outras pessoas atuando concertadamente; e centra-se nas entidades jurídica e economicamente independentes – não integradas em agrupamento societário –, embora a aquisição possa visar a integração da sociedade numa empresa plurissocietária. É certo que o exposto será aplicável, mutatis mutandis, às demais transmissões de controlo ou domínio, como aliás, a respeito de situações de domínio qualificado, o revelam as referências contidas no texto; mas aqui a espécie e o conteúdo das participações sociais, bem como a titularidade das participações minoritárias, assumem relevo próprio, na economia do contrato, sendo aspeto de que não tratamos. Podem também algumas das considerações expendidas aplicar-se à compra e venda de participações minoritárias, mormente aquelas a que é inerente um poder de influência significativo (embora não dominante) [iii] ; mas não nos ocupamos delas. As SpQ e SA profissionais, em relação às quais o aludido tráfico jurídico negocial não existe, pelo menos com a expressão que assume nas sociedades empresariais, estão, igualmente, de fora [iv] .

O plano do trabalho é o que se segue. Começa-se pelo estado da arte relativo ao objeto da compra e venda (I). Segue-se uma breve caracterização das SpQ e SA como organizações produtivas ou centros de atividade produtiva (II). Trata-se depois do problema da respetiva atribuição jurídica (III). Por fim, alude-se a algumas implicações da tese defendida (IV).

Importa, contudo, fazer uma advertência de ordem geral. O presente texto não constitui nem sequer um esboço de ensaio sobre a natureza jurídica do fenómeno societário e da personalidade jurídica societária [v] . Limita-se a expor que, relativamente às SpQ e SA (não cotadas) portuguesas típicas – essencialmente organizações económico-patrimoniais (estruturas de acumulação de capital), a que se refere o corrente tráfico conjunto, uno actu, de quotas e ações –, a perspetiva nele contida traduz uma construção jurídica possível, adequada à realidade e não artificialmente restritiva da autonomia privada. E cabe observar o seguinte: embora nesta construção se entenda a sociedade, com a sua substância económico-patrimonial (empresa e restante património sociais), formando um todo unitário, como um objeto jurídico, apesar de ser uma entidade dotada de subjetividade jurídica, nela a personalidade jurídica é realçada: constitui um fator de valorização do quid transmitido (quando se confronta este com um possível quid análogo não personificado), simplifica e reduz drasticamente os custos das transações [vi] . [vii]

I

Objeto do contrato

a) Considerações gerais

4. Quando se pensa no objeto do contrato, pode ter-se em vista o quid de referência para as partes – o que, atendendo às utilidades que está em condições de proporcionar e lhe conferem um maior ou menor valor, alguém quer comprar e que o titular está disposto a vender, passando o domínio do mesmo do vendedor para o comprador, mediante um preço – (objeto mediato); ou a transmissão desse quid (ou do direito pleno sobre ele) e a obrigação de entrega do mesmo ao comprador, isto é, a passagem plena do domínio, jurídico e de facto, do alienante para o adquirente (objeto imediato). A presente análise centra-se nesse quid (objeto mediato).

Em termos gerais, este objeto pode consistir: i) em simples quotas ou ações, como entende alguma doutrina civilista minoritária [viii] ; ii) em quotas ou ações, enquanto conferentes do poder de domínio da sociedade e, indireta ou mediatamente, da respetiva empresa e (restante) património, sendo por isso a operação equiparada, para certos efeitos, a uma compra e venda da empresa social ou, mais precisamente, à compra e venda do património social (incluindo o eventual património não empresarial) [ix] ; iii) na empresa social, ainda que indiretamente e para certos efeitos (equiparação), ou também nela [x] ; e iv) na sociedade, com a respetiva empresa e o respetivo património [xi] . Isso coenvolve as seguintes questões: i) o que são quotas e ações? ii) O que se entende, neste contexto, por empresa social? iii) A sociedade – com a sua empresa e/ou o respetivo património – é, aqui, uma simples estrutura jurídico-formal (enformadora da empresa) ou a pessoa coletiva societária (entidade societário-empresarial), de que se é titular?

5. No que respeita às quotas e ações, importa distinguir, por um lado, entre a participação social em sentido objetivo e em sentido subjetivo e, por outro lado, entre a corrente construção monista da primeira e uma possível construção dualista. A participação social em sentido subjetivo identifica-se com a posição global do sócio, em regra conferida pela titularidade de uma ou mais quotas ou ações.

As quotas e ações são participações sociais em sentido objetivo. Na perspetiva monista, são posições de sócio ou membro de uma sociedade correspondentes a outras tantas frações do capital social (quotas de capital, unidades ou frações de capital); ou seja, são quotas sociais e ações «sociais». Em sintonia com o princípio da divisão do capital em quotas ou ações, também pode falar-se numa divisão da posição do sócio (participação social em sentido subjetivo) em quotas ou ações.

Numa possível perspetiva dualista, as participações sociais em sentido objetivo têm uma dupla dimensão: são quotas-valores ou unidades de valor (elementares e uniformes) no caso das ações – frações do valor nominal, contabilístico e económico-financeiro (líquido ou residual) da sociedade – com a inerente qualidade de sócio. Aceitando-se a construção defendida adiante, neste texto, em vez de simples quotas-valores ou unidades de valor, teremos quotas de contitularidade ou «compropriedade» da sociedade-empresa (CAP societário) enquanto objeto jurídico.

Em qualquer das perspetivas, as quotas e as ações são bens de segundo grau, isto é uma forma de riqueza de índole financeira e mobiliária representativa da riqueza económico-patrimonial consubstanciada na sociedade e afeta à respetiva função produtiva. Um instrumento de projeção na esfera pessoal dos seus titulares de uma fração ou quota-parte do valor líquido da sociedade, que se manifesta, designadamente, quando as mesmas são alienadas onerosamente, na liquidação da sociedade, em caso de exoneração e exclusão de sócios, etc. E, como o valor da sociedade em causa lhe é conferido essencialmente pela respetiva empresa e o restante património, pode dizer que as quotas e ações são instrumentos de circulação de valores de empresa [xii] .

6 . Quanto à empresa social, o sentido corrente no presente contexto parece ser o da empresa em sentido objetivo, com o respetivo património empresarial ou de exploração, incluindo, porventura, no ativo circulante, não apenas as existências ou inventários, mas também os créditos resultantes da exploração, e o passivo de exploração, mormente dívidas a fornecedores [xiii] . Ainda assim, ficando de fora o passivo financeiro (remunerado) e eventuais ativos não afetos à exploração (bens de investimento), a alusão à mesma só pode entender-se como relativa ao elemento nuclear da substância económico-patrimonial da sociedade [xiv] .

Note-se, porém, que a perspetiva pode ser alargada de modo a compreender a empresa em sentido objetivo com o respetivo património empresarial (ou todo o património social) e a respetiva estrutura societária, como de algum modo acontece com as normas relativas à constituição económica. E, indo mais longe, o que pode estar em causa é a empresa em sentido subjetivo, isto é, a sociedade-empresa ou entidade empresarial societária, pessoa coletiva societária titular de empresa e de património. Esta visão das coisas já pressupõe, no entanto, que se aceite a tese da sociedade sujeito-objeto, defendida no presente texto.

7. No que respeita à sociedade, como quid de referência ou objeto mediato do contrato, também se concebem dois sentidos: o de uma estrutura jurídico-formal, enformadora da empresa, e o de umapessoa coletiva societária , com a respetiva empresa e o respetivo património, de que é titular (entidade societário-empresarial). Como se verá, esta segunda perspetiva é adotada por alguns autores: a sociedade – pessoa jurídica – é, simultaneamente, um objeto jurídico (sujeito-objeto). Mais especificamente: i) um objeto de atribuição jurídica [sobre ela – bem jurídico essencialmente imaterial, mas com lastro corpóreo, formal e publicamente instituído, «coisa produtiva» – incide um direito de «propriedade» (em sentido lato)] [xv] ; e ii) objeto do tráfico jurídico – é ela que o vendedor ou vendedores transmitem e entregam [xvi] .

b) Referências legais

8. Feito o enquadramento anterior, vejamos melhor o estado da arte acerca do tema que nos ocupa. Começa-se por algumas referências legais [xvii] . A empresa societária, com a respetiva forma jurídica, é, como as EPE (entidades públicas empresariais) e as antigas EP (empresas públicas) reguladas pelo DL 260/76, um «meio de produção»; integrando o setor de propriedade dos meios de produção público, se o poder de domínio pertence ao Estado ou outras entidades públicas, ou fazendo parte do setor privado, se o respetivo domínio ou gestão pertence a pessoas privadas, singulares ou coletivas (art. 82 da CRP). Como tal, é um possível objeto de apropriação pública, máxime nacionalização [cfr. os arts. 80d) e 83 da CRP], se integra o setor privado, e de privatização, se integra o setor público (cfr. o art. 293 da CRP [xviii] ).

Aquelas EP – criadas pelo Estado ou resultantes de nacionalização – eram organizações produtivas personificadas de caráter institucional, isto é, sem socialidade (ou membros) [xix] . O Estado exercia sobre elas o seu poder de domínio como entidade externa às mesmas (embora respeitando a sua autonomia de gestão, dentro das diretrizes gerais estabelecidas).

Tais entidades (organizações personificadas de índole empresarial) foram objeto de privatização mediante prévia transformação em SA (cfr. o art. 4 da LQP [xx] ), através, sobretudo, da alienação das respetivas ações, significando esta uma «reprivatização da titularidade de meios de produção» – isto é, de sociedades-empresas sob a forma de SA –, total ou parcial (cfr. a LQP, máxime, arts. 1 e 6) [xxi] .

Retira-se daqui, por um lado, que um sujeito de direito pode ser simultaneamente objeto de atribuição jurídica (caso das EP) [xxii] e, por outro lado, que uma organização empresarial societária dotada de personalidade jurídica pode ser objeto do tráfico jurídico, embora este se realize ou formalize tecnicamente através da transmissão das respetivas participações (máxime, ações). Na mesma linha, para o DL 133/2013 (RJSPE [xxiii] ), as empresas públicas são «organizações empresariais constituídas sob a forma de sociedade de responsabilidade limitada» ou de EPE (art. 5 do Regime), e, no preâmbulo, fala-se em «organizações empresariais detidas por entidades públicas» [xxiv] . [xxv]

9. No que respeita ao tráfico jurídico-negocial, interessa assinalar sobretudo o art. 135 do CVM, relativo às ofertas públicas de ações (OPS, OPV, OPA e OPT) e respetivo prospeto informativo [xxvi] , antes da sua revogação pela Lei 99-A/2021; embora o presente trabalho não incida sobre as sociedades abertas. Dispunha-se nele:

«1 - O prospeto deve conter informação completa, verdadeira, atual, clara, objetiva e lícita, que permita aos destinatários formar juízos fundados sobre a [I] oferta, [II] os valores mobiliáriosque dela são objeto e osdireitos que lhe são inerentes, [III] sobre as características específicas, a situação patrimonial, económica e financeira e as previsões relativas à evolução da atividade e dos resultados do emitente e de um eventual garante.

2 - As previsões relativas à evolução da atividade e dos resultados do emitentebem como à evolução dos preços dos valores mobiliários que são objeto da oferta devem: a) Ser claras e objetivas; b) Obedecer ao disposto no Regulamento (CE) n.º 809/2004, da Comissão, de 29 de abril.»

Quer dizer, as ofertas públicas de ações respeitam a estas ações, mas têm como quid de referência o todo constituído pela sociedade, com a respetiva substância económico-patrimonial. Note-se também que as privatizações de empresas públicas – passagem de sociedade-empresa («meios de produção») do setor público empresarial para o setor privado, mediante alienação das participações (quotas ou ações) – tem sido frequentemente realizada através de uma OPVouvenda concursal, envolvendo designadamente uma avaliação independente da entidade a privatizar. O que reforça esta conclusão [xxvii] .

c) Prática negocial. Situações típicas

10. Nas últimas décadas, desenvolveu-se um importante tráfico jurídico-negocial relativo ao domínio ou controlo, total ou parcial, de sociedades, mormente sociedades anónimas, ou, noutros termos, a participações sociais (quotas e ações) que, sobretudo pelo poder de voto censitário associado, conferem esse domínio; tráfico esse promovido tanto pelo Estado, máxime ao abrigo da Lei-quadro das privatizações (cfr. supra, n.ºs 8 e 9), como pelos privados, salientando-se aqui as aquisições tendentes à formação e expansão de grupos societário-empresariais – ou empresas plurissocietárias –, bem como à reorganização interna destes. Nalguns casos, estão em causa sociedades cotadas (a modalidade por excelência de sociedades abertas) e um tráfico do controlo efetivado mediante ofertas públicas – OPV (também usadas nas privatizações), OPA e OPT –, a que já se aludiu ( supra, n.º 9), a respeito do art. 135 do CVM, que, como se observou, reserva à sociedade visada, emitente das ações transacionadas, lugar central. Noutros casos, trata-se de sociedades «fechadas» e nesse tráfico jurídico sobressaem os negócios de transmissão uno actu das respetivas quotas ou ações, sobre que incide diretamente a presente análise.

Via de regra, os contratos são complexos [xxviii] , envolvendo avaliações e auditorias, bem como um articulado sistema de garantias e declarações acerca da situação da sociedade, da respetiva empresa e das participações sociais, cláusulas relativas à fixação e ao pagamento do preço, à transferência das quotas ou ações, etc. Tipicamente, a transmissão das participações sociais é algo que acresce ao contrato propriamente dito; o que leva alguma doutrina – pelo menos no caso das ações – a identificá-lo como um paradigmático contrato de compra e venda meramente obrigacional, isto é, sem eficácia real [xxix] . Quer dizer, na economia do contrato, ocupa lugar central a própria sociedade; podendo, com propriedade falar-se numa compra e venda desta, a que acresce a transmissão das quotas ou ações, neste caso, segundo opinião largamente divulgada e dominante na jurisprudência, através do modus adquirendi que lhes é próprio (inscrição em conta ou entrega dos títulos com declaração de transmissão, a favor do adquirente) [xxx] .

Na verdade, a auditoria (due diligence) respeita às quotas e ações – em especial à legitimidade para dispor das mesmas e à sua não oneração –, mas incide sobretudo no todo constituído pela sociedade (regularidade da sua constituição, eventuais autorizações e licenças pessoais, situação patrimonial, etc.) e pela respetiva empresa (estrutura humano-técnico-produtiva, contratos estratégicos [xxxi] , posição de mercado conquistada e perspetivas de desenvolvimento, etc.); todo esse, cujo valor é projetado nas esferas jurídicas dos sócios através das quotas ou ações. Noutros termos, a análise levada a cabo no âmbito desta operação incide primacialmente na sociedade com a respetiva substância económico-patrimonial, em que avulta a empresa social, procurando o comprador obter através dela um retrato da sociedade-alvo, decisivo para a decisão de compra e os termos da transação [xxxii] .

O mesmo sucede com a tipicamente associada operação de avaliação, que se destina a determinar o valor objetivo normalizado da sociedade: via de regra, um valor de rendimento (em cuja determinação sobressai o método do DCF); em certos casos, também um valor de capitalização bolsista, direto ou analógico (método comparativo), com majoração do valor de cotação para ter em conta o chamado prémio de controlo; e, em situações especiais, como a das meras sociedades de investimento, mobiliário e imobiliário, um valor patrimonial assente no valor venal dos bens. E outro tanto vale para as garantias (e declarações) do vendedor ou vendedores: garantias de legitimidade e de não oneração das participações, mas sobretudo de regular constituição da sociedade, relativas a licenças e autorizações administrativas, patrimoniais e de rendimento. Com efeito, também elas respeitam ao todo constituído pela sociedade, com a respetiva substância económico patrimonial [xxxiii] . Podendo, ainda, acrescentar-se, no mesmo sentido, as frequentes as cláusulas de revisão ou fixação definitiva do preço, em função de determinados índices de rendibilidade da sociedade (com a respetiva empresa) [xxxiv] .

11. Merecem, ainda, destaque, neste contexto, dois fenómenos em particular. Em primeiro lugar, a prática negocial da venda com pagamento do preço (parcialmente) diferido e com reserva de propriedade tendente a garantir este pagamento. Na configuração da operação pelas partes, esta reserva cumpre uma mera função de garantia; não obstando à imediata «entrega» da sociedade ao(s) adquirente(s), que assume(m) a qualidade de sócio(s) correspondente às participações. Sendo esta a intenção dos contraentes e fazendo ela pleno sentido, não devem as construções jurídicas inviabilizá-la. Espera-se que o presente texto contribua para tal.

Em segundo lugar, a compra e venda de sociedades de prateleira . Aqui o que realmente se transaciona, na opinião das partes, é uma estrutura societária personificada, um centro de atividade produtiva formal e publicamente instituído, dotado de personalidade jurídica e pronto a funcionar, designadamente levando a cabo as diligências necessárias para a constituição ou aquisição de uma empresa. A transmissão das respetivas quotas ou ações é apenas o meio técnico de obtenção desse resultado.

12 . O que acaba de expor-se é meramente ilustrativo. Outros dados contratuais revelam que o quid de referência para as partes é essencialmente a sociedade com a respetiva substância económico-patrimonial. Estão neste caso: as cláusulas que impõem deveres de informação ao vendedor (além dos legais relativos às OPV) e fazem impender sobre o comprador um dever/ónus de se informar [xxxv] ; as cláusulas de transmissão com assunção do passivo financeiro da sociedade pelos cedentes; e as cláusulas impositivas de deveres de não concorrência aos vendedores [xxxvi] .

d) Linguagem corrente e referências doutrinais gerais

13. Na linguagem corrente, encontram-se afrmações como esta: «The easiest and quickest way for you to acquire a German limited liability company (GmbH) or a stock corporation (AG) is to purchase a company which is already incorporated and registered» [xxxvii] . Além disso, abundam as referências aos acionistas (ou sócios) como titulares ou proprietários da respetiva «sociedade-empresa» - ou como seus «proprietários económicos» [xxxviii] -, seja, em tom aprovativo, seja em tom crítico [xxxix] , mas evidenciando tratar-se de uma ideia generalizada. Dão-se, em seguida, alguns exemplos.

«Etre propriétaire d’une entreprise, cela signifie disposer du droit d’utiliser l’entreprise pour poursuivre ses objectifs économiques. Formellement, cela se traduit notamment par la jouissance de deux droits: le droit de contrôler l’entreprise et le droit de décider de l’affectation des excédents qu’elle génère, c’est-à-dire du surplus que l’on obtient, une fois que l’entreprise s’est acquittée de toutes ses charges contractuelles (salaires, impôts, charges financières, achats de biens et services). La forme d’entreprise la plus connue et la plus étudiée est celle de l’entreprise capitaliste. Dans une telle entreprise, les apporteurs de capitaux (actionnaires) en sont les propriétaires. Ils y ont investi du capital et, en échange du risque qu’ils ont pris, ils se voient attribuer les droits de propriété. Ils disposent du pouvoir formel de décision, le plus souvent proportionnellement au nombre de parts de capital qu’ils détiennent, selon la règle « 1 part de capital = 1voix » et ils disposent également du pouvoir de décider de l’affectation du surplus. Ils peuvent ainsi opter pour une mise en réserve des bénéfices ou pour une distribution de dividendes que l’on peut comprendre comme une rémunération variable mais proportionnelle du capital investi. D’autres formes d’entreprises existent, qui attribuent la propriété à différents acteurs économiques. Ainsi, dans l’entreprise publique, l’Etat exerce le rôle de propriétaire (…)» [xl] .

«The corporation is an instrument of the stockholders who own it» [xli] . «Shareholders are the legal owners of a corporation, but that does not give them the right to be involved in the day-to-day management of the company. Shareholders have the right to vote for members of the board of directors. The board runs the company for the benefit of shareholders. If a single shareholder owns enough shares, he can control appointments to the board or even appoint himself to the board.» [xlii]

«Le grand public semble considérer que les actionnaires sont propriétaires de leurs entreprises, au même titre que les patriciens romains l'étaient de leurs domaines, esclaves compris. Les agissements des conseils d'administration les confortent dans cette idée. Le comportement des dirigeants va dans le même sens. Cependant les actionnaires ne sont pas propriétaires de l'entreprise: ils sont propriétaires de son capital et rien de plus» [xliii] .

«L’un des mythes les plus tenaces de la gouvernance est celui selon lequel les actionnaires sont les propriétaires de la société par actions. En effet, dans une partie de la littérature qui assimile la société par actions à l’entreprise, les actionnaires sont dits les propriétaires et les maîtres de cette dernière» [xliv] .

e) Doutrina

14. Deixando de lado o debate de fundo acerca da natureza das sociedades e da respetiva governança [xlv] , realçam-se, no plano doutrinal, os dados que se seguem. Em primeiro lugar, cabe assinalar a existência de importantes textos e obras jurídicas explicitamente dedicados à compra e venda de sociedades, ainda que por vezes ressalvando que, mais precisamente, está em causa a transmissão de participações de controlo [xlvi] . Em segundo lugar, salienta-se a distinção corrente, a respeito do tráfico jurídico de empresas societárias, entre transmissões diretas (asset deals) e indiretas (share deals) [xlvii] , aplicando alguns institutos ou normas relativos às primeiras a estas segundas; o que, em última análise, revela ser a sociedade com a respetiva empresa, o respetivo património e o seu negócio o verdadeiro objeto de referência da transação, mas o não reconhecimento jurídico-dogmático da própria sociedade como objeto jurídico impede que o fenómeno seja visto (ou construído juridicamente) deste modo [xlviii] .

Num outro plano, mas com relevo para o anterior, importa, em terceiro lugar, recordar que as ações e as participações sociais em geral são vistas como uma forma de propriedade sui generis da empresa societária - a propriedade corporativa, mediatizada pela corporação, em que pontua o princípio maioritário [xlix] - e que é frequente a consideração dos acionistas como proprietários económicos da mesma [l] , [li] . Mas há quem vá mais longe: falando na titularidade da sociedade pessoa coletiva, encabeçada nos acionistas(Calvão da Silva, num primeiro momento, e Pessoa Jorge); especificando que a SA é uma «pessoa jurídica» sobre a qual os acionistas detêm um direito de «propriedade» (Iwai)); e entendendo que, apesar de ser pessoa jurídica, a sociedade também pode ser objeto de direito, incidindo a participação social sobre a totalidade da mesma nas sociedades unipessoais e sobre uma parte da mesma nas plurais (Pais de Vasconcelos). Vejamos mais em pormenor.

15. Já em 1948Ferrer Correia falava num dominus societatis [lii] , acrescentando: «pois que interesse prossegue a sociedade unipessoal senão o do dominus societatis?» [liii] , [liv] . Nas respetivas Lições, dada a personalidade jurídica das sociedades, recusava, porém, em geral, a equipação da transferência uno actu da totalidade das quotas ou ações ao trespasse do respetivo estabelecimento [lv] . Mais recentemente, em parecer assinado com Almeno de Sá, relativo à privatização da Sociedade Financeira Portuguesa (SFP), [lvi] , observa: que a «compra e venda de empresas» pode concretizar-se «fundamentalmente por duas diversas formas: ou através daaquisição directa do estabelecimento ou através da aquisição das participações sociais da sociedade que explora o estabelecimento»; e que, no caso concreto, o que se pretendeu foi « vender a SFP como um todo, como uma unidade», «ou seja, e mais rigorosamente, vender a empresa explorada por esta Sociedade» (privatizá-la desse modo) [lvii] ; reafirmando adiante que a finalidade da operação não era uma simples alienação de ações, mas antes a «alienação da empresa qua tale : a venda da Sociedade Financeira como um todo ou, mais rigorosamente, a venda da empresa explorada pela Sociedade» [lviii] . Salienta-se também que, ao tratar das duas vias de aquisição de uma empresa societária, a respeito da segunda, os autores falam na “«aquisição» do titular jurídico da empresa, isto é, da pessoa jurídica «sociedade» a que a empresa pertence” [lix] . Noutros trechos do parecer, a mesma ideia surge assim expressa: «o objectivo da operação de privatização não era uma simples venda de acções da SFP, mas antes a alienação da empresa explorada por esta» [lx] ; a aquisição respeitou ao «património da empresa» globalmente considerado [lxi] .

Ainda a respeito do caso da SFP, Menezes Cordeiro, num primeiro parecer, depois de referir que a mesma era uma pessoa coletiva societária de tipo corporacional [lxii] , afirmou: «A operação material e jurídica da compra e venda das acções foi apenas a parte visível duma realidade subjacente: a própria venda da SFP» [lxiii] .

De forma mais clara, ainda, no sentido da afirmação da existência de um tráfico jurídico-negocial de sociedades e da titularidade destas, apesar da sua subjetividade jurídica, pronunciaram-se, a propósito do mesmo caso, Pessoa Jorge [lxiv] e, num primeiro momento, Calvão da Silva [lxv] . Escreveu Pessoa Jorge: «Há que ter presente que se está perante a venda da totalidade das acções de uma sociedade, o que praticamente, representa a venda desta; como é usual em tais operações, o preço foi calculado com base na avaliação da empresa» [lxvi] . Na verdade, «...vender a totalidade das acções de uma sociedade é transmitir a titularidade da pessoa colectiva, com a empresa de que esta é forma jurídica, incluindo o seu património global» [lxvii] . Foi isso que aconteceu na privatização da SFP: «o BPSM,accionista único e [sociedade anónima] pertencente ao Estado, procedeu a uma venda nessas condições» [lxviii] .

Calvão da Silva, por seu turno, argumentou: «ao proceder à alienação» na BVL «das acções representativas da totalidade do capital social» da SFP, o BPSM «transmitiu a titularidade dessa sociedade»; « alienou uma sociedade como empresa colectiva ou uma empresa personalizada » numa das formas jurídicas que esta pode revestir, a da sociedade anónima, «com todo o seu património». Foi transmitida a «titularidade ou propriedade de uma empresa» [lxix] . [lxx]

16. Num plano mais geral, interessa referir as posições de dois outros autores, um reputado economista japonês – Katsuhito Iwai [lxxi] – e um conhecido jurista alemão – Friedrich Buchwald [lxxii] . Lê-se, em síntese, no primeiro:

«The law speaks of a corporation as a 'legal person' – as a subject of rights and duties capable of owning real property, entering into contracts, and suing and being sued in its own name separate and distinct from its shareholders. For many centuries there have been a heated controversy between corporate nominalists and corporate realists as to the 'essence' of this soulless and bodiless person.

The first purpose of this paper is to end this age-old 'corporate personality controversy' once and for all. It is, however, not by declaring victory for one side or the other, but by declaring victory for both. The key to this claim is the observation that an incorporated firm is composed of not one but two ownership relations: the shareholders own the corporation and the corporation in turn owns the corporate assets. The corporation thus plays a dual role of a 'person' and a 'thing' in the system of law.»

Buchwald, por sua vez, discorre: «Os sócios participam na própria sociedade, têm (partes ou) quotas na sociedade (Anteile an der Gesellschaft)». «A sociedade de capitais tem dupla natureza. Ela é simultaneamente sujeito de direito e objeto jurídico. Enquanto pessoa jurídica, é sujeito de direito, titular do património social. Isto di-lo expressamente a lei. Todavia, na relação com os sócios, ela é, simultaneamente, objeto jurídico. Os sócios têm nela (partes ou) quotas (Die Gesellschafter haben an ihr Anteile). Esta dupla qualidade/posição como sujeito de direito e objeto jurídico traduz a natureza (das Wesen) da sociedade de capitais», em oposição às sociedades de pessoas, que nem são legalmente uma coisa nem outra».

Entre nós, embora de forma menos clara, pode, ainda, referir-se Pais de Vasconcelos, neste sentido de que, apesar de ser pessoa jurídica, a sociedade também pode ser objeto de direito, incidindo a participação social sobre a totalidade da mesma nas sociedades unipessoais e sobre uma parte dela nas plurais (daí a designação) [lxxiii] . [lxxiv]

17. Embora o presente texto parta da conceção dominante da sociedade, segundo a qual a mesma se destina, pelo menos primacialmente, a criar valor em favor dos respetivos sócios, ainda que privilegiando uma ótica temporal de longo prazo, como pode deduzir-se do art. 980 do CC e do art. 64 do CSC [lxxv] , importa fazer uma breve referência à conceção francesa conhecida como doutrina da empresa, que constitui uma espécie de versão jurídico-gestória da conceção económica humanista e social-pluralista das partes interessadas (stakeholder theory) de origem norte-americana [lxxvi] , pretendendo ser uma terceira via – entre o antigo coletivismo soviético e o financialismo dominante, que promove a circulação do dinheiro sem acrescentar valor coletivo –, em que ocupa lugar importante a reabilitação do papel do empresário (em oposição à mera gestão financeira) [lxxvii] . Segundo tal conceção – centrada na empresa societária, sobretudo sob a forma de sociedade anónima –, a empresa é uma «unidade estratégica, económica e social dotada de um poder de organização decisório autónomo que exerce determinada atividade económica» [lxxviii] , numa economia de mercado [lxxix] . A forma organizativa principal é a da sociedade anónima, o que lhe confere personalidade jurídica [lxxx] . Ou seja, sob esta forma (mas o mesmo vale para outras formas jurídicas dotadas de personalidade jurídica), na summa divisio entre objetos e sujeitos de direito, trata-se de um sujeito de direito, um sujeito coletivo plural, prosseguindo um interesse próprio, distinto das diversas categorias de interesses nele presentes (acionistas, credores, trabalhadores, etc.); não de um objeto de apropriação comum (empresa-objeto), como era o entendimento marxista soviético e como ela é entendida pelo pensamento financialista que se tornou dominante nos anos 90 do século XX [lxxxi] .

Apesar disto, a respeito da transmissão do respetivo controlo (ou poder de domínio empresarial), observa-se o seguinte: i) esta constitui uma figura jurídica sui generis, não confundível com a mera transmissão de ações, sendo dotada de um regime jurídico específico, de elaboração jurisprudencial em conformidade com os ensinamentos da doutrina da empresa; embora a transmissão do poder de domínio empresarial em causa se opere formalmente através da transmissão de direitos sociais [a figura da participação social é desconhecida no pensamento jurídico francês], em termos substanciais, esta é uma mera técnica jurídica ao serviço da transmissão do domínio, que tem a empresa social, com o respetivo património e a respetiva capacidade lucrativa, como epicentro; ii) nas transmissões de controlo integral, já foi até sugerida a sua qualificação como «quase-fusão» (Contin); iii) o que se transmite, realmente, é a «empresa social», há uma «aquisição da sociedade» [lxxxii] .

f) Jurisprudência

18. No Acórdão do Tribunal Constitucional n.º 108/88, refere-se que, como se escrevera no anterior acórdão n.º 11/84, a nacionalização importa a «apropriação... de empresas...», subtraindo à propriedade privada o bem que elas constituem; aludindo-se, ainda, à desnacionalização de empresa ou de capital (ações) (n.º 5) e distinguindo-se entre capital social ou capital jurídico e capital económico das empresas nacionalizadas (n.º 11) [lxxxiii] . Acerca do mesmo fenómeno, afirma-se no Acórdão do STJ de 15.03.2005 (Ponce de Leão) que a nacionalização é um «acto político-legislativo» de «transferência (...) da propriedade» privada de «bens económicos» para a titularidade pública, com o fim de os gerir no interesse colectivo, assentando, numa «concepção ideológico-política sobre o papel e o âmbito relativos dapropriedade pública dos bens de produção, principalmente empresas» [lxxxiv] .

A respeito do fenómeno inverso, da privatização, assinala-se, antes de mais, o Acórdão arbitral de 31.03.1993 (Fausto Quadros), que decidiu o aludido caso da SFP [lxxxv] , onde se encontram expressões e frases como as seguintes: « compra da referida sociedade» (SFP), «compra da S.F.P.» e «data da aquisição da S.F.P.» [lxxxvi] ; compradores «desconheciam que o património da sociedade posta à venda se achava onerado pelas duas garantias» [lxxxvii] ; estamos perante uma «compra e venda, tendo por objecto uma empresa, sobre a qual existiam ónus ocultados ou não revelados aos adquirentes» [lxxxviii] .

Na mesma linha, insere-se o Acórdão do STJ de 12.02.2009 (Moreira Alves) [lxxxix] , que, também a respeito de uma operação de privatização mediante venda de ações (OPV), teve de se pronunciar sobre a aplicação do regime da compra e venda de bens onerados e coisas defeituosas. Lê-se nele, designadamente:

«Antes de mais, aceita-se a tese defendida pelas recorrentes e pela doutrina em geral, que, em situações como a dos autos, se estará, juridicamente, perante a compra (e venda) das empresas cinditárias em questão nos autos. De facto, perante os factos disponíveis, a i nterpretação dos contratos, revela facilmente que aquilo que a 1ª A. pretendeu, foi adquirir as empresas em si mesmas, enquanto unidades jurídicas autónomas e objectivamente consideradas , enquanto que o objectivo do Estado foi, exactamente, vender as empresas, que previamente cindiu, de acordo com um plano estruturado para a privatização do sector dos transportes.

Por outro lado, também se aceita que casos como o dos autos se enquadrem juridicamente no âmbito da venda de bens onerados regulada nos arts. 905 a 912 do C.C. (verificados que sejam os respectivos pressupostos)».

19. Num plano mais geral [xc] , a referida conceção entre nós acolhida por Ferrer Correia e Almeno de Sá, Calvão da Silva, num segundo momento, etc., encontra-se afirmada, por exemplo, no Acórdão do TRP de 17.02.2000 (Pinto de Almeida) [xci] , relativo à compra e venda da quase totalidade das ações de uma sociedade anónima resultante de transformação, para o efeito, de anterior SpQ. Lê-se, designadamente, no sumário:

«I – Deve ser tida como compra da própria empresa explorada por uma sociedade a compra da totalidade das participações sociais, ou de uma parte delas que deixe na titularidade do vendedor ou de terceiro um número insignificativo, quando a vontade negocial seja precisamente de adquirir a empresa. II – Se os adquirentes procederam ao estudo prévio da situação patrimonial da sociedade, com vista à aquisição da totalidade das participações; se foi por um deles pedida a transformação da mesma em sociedade anónima; se no próprio dia em que foi celebrado o contrato da sociedade transformada foi celebrado o contrato de compra e venda da quase totalidade das participações sociais; se os adquirentes e pessoas da sua confiança foram desde logo designados para funções sociais ; e se se clausulou que a sociedade transformada continuaria a usar a mesma firma – o negócio não é de compra e venda das participações sociais, mas sim da própria empresa social .»

Também o STJ, em Acórdão de 26.06.2007 (Afonso Correia) [xcii] , apesar de ter negado a desconsideração da personalidade jurídica societária para efeitos de arrendamento, afirmou a mesma ideia datransmissão de ações como meio de transmissão de valores empresariais. No Aresto transcreve-se excerto da 1ª instância em que os sócios são considerados como os titulares da sociedade («titulares das sociedades» envolvidos no negócio de compra e venda das participações) e em que se afirma que a transmissão de uma participação social é um negócio societário, não de trespasse. E alude-se a dois autores em especial:

Pais de Vasconcelos, segundo o qual é corrente na prática a transmissão de estabelecimento comercial através da cessão da totalidade das quotas ou da venda da totalidade das ações, o que, de resto, tem vantagens, como a da não rutura das relações existentes, embora também envolva riscos, como o da existência de passivo ou responsabilidades com que não se contava (justificando a eventual aplicação do art. 252.2 CC) [Contratos atípicos, p. 253 e s. [xciii] ]; e

Pinto Monteiro, que, em parecer junto aos autos, afirma que «a transmissão das acções» é um « mecanismo de mobilização e circulação da riqueza empresarial» (não uma simples transmissão de património) e defende, inclusive, que essa «transmissão das ações como forma de mobilização da riqueza empresarial é a função típica das sociedades anónimas»; segundo ele, «este tipo societário existe exactamente para que, de modo fácil, seguro e expedito, possam circular no tráfico os valores empresariais, através da alienação de acções».

No Acórdão do STJ de 11.03.2010 (Serra Baptista) [xciv] , por sua vez, estava em causa uma situação particular, que merece ser sumariada. Uma sociedade por quotas (A) comprara a uma cooperativa, operadora de rádio local, o respetivo alvará de radiodifusão, e uma outra sociedade por quotas (B), a quem este alvará interessava, comprou a totalidade das quotas da primeira [xcv] , desconhecendo, apesar das diligências efetuadas (exame à escrita da sociedade alvo e nas finanças), que a cooperativa estava adstrita a certa dívida. Tendo o credor proposto ação pauliana contra a cooperativa (sua devedora) e contra a SpQ adquirente do alvará (A), a SpQ adquirente da totalidade das quotas da mesma (B), foi admitida como assistente, para a auxiliar na sua defesa. Contra o decidido pelo TRP, o STJ considerou a impugnação da venda do alvará improcedente, já que, no seu entender, a aquisição da totalidade das quotas deveria, in casu, equiparar-se a uma segunda transmissão do alvará e o impugnante não provara que a sub-adquirente por equiparação (ou ficção), quando da sua aquisição, tinha conhecimento da dívida, prejudicando com ela a garantia patrimonial do credor impugnante.

Para o que aqui interessa, a fundamentação do Supremo pode sumariar-se como se segue. I – Não pode, sem mais, afirmar-se que a aquisição da totalidade das quotas de uma SpQ por outra SpQ seja a mesma coisa que a aquisição da respetiva empresa, com o seu património, incluindo um alvará, como no caso vertente. Na verdade, «a venda das participações sociais, inclusive a venda da totalidade das mesmas participações sociais duma sociedade, não se identifica (não é o mesmo que) com a venda da empresa (em sentido objectivo) da sociedade. A sociedade, como ser jurídico distinto dos sócios é que é titular dos bens sociais, e não estes»; «o objecto daquela são as respectivas quotas (participações sociais). E objecto desta é a própria empresa, transferida da sociedade para outro sujeito». II – Todavia, como a outro respeito defende Coutinho de Abreu, «a venda de participações sociais, nalguns casos, e para certos efeitos, é equiparável à venda da empresa». Com efeito, por um lado, «a sociedade não vive por si e para si, antes existindo por e para os sócios, sendo destes instrumento» e «o património da sociedade não está ao serviço de interesses da pessoa jurídica em si mesma»; por outro lado, nas palavras deste autor, «através da compra e venda de todas ou da maioria das participações numa sociedade uma das partes cede e a outra parte adquire o domínio ou controlo societário e, consequentemente, o poder de determinar a gestão da empresa social; quem adquire as participações sociais consegue praticamente uma posição equiparável à de um empresário singular; há uma transmissão indirecta da empresa social – podendo mesmo falar-se de transferência da propriedade indirecta ou mediata sobre ela» [xcvi] . III – Havendo a aquisição da totalidade das quotas de uma SpQ por outra, constitui-se entre elas uma relação de grupo por domínio total, podendo a dominante determinar inteiramente a gestão da dominada. Assim, embora tal domínio «não possa equivaler à propriedade jurídica» da dominada e do seu património, incluindo, no caso, o alvará, deve entender-se que confere à dominante a sua propriedade «económica», podendo administrá-lo e fruir dele como entender. O que permite ficcionar que a aquisição das quotas (e do correspondente domínio) envolveu a transmissão do próprio alvará; conclusão reforçada pela circunstância de, in casu, tudo levar a crer que, com a aquisição das quotas, era este o bem pretendido.

Em breves palavras, entendeu o Supremo que, se a SpQ B, adquirente da totalidade das quotas da SpQ A, dada a sua boa fé, seria tutelada contra a privação do alvará caso o tivesse adquirido a esta diretamente, também o deve ser tendo adquirido a totalidade das suas quotas e, portanto, o seu domínio absoluto, como forma de chegar a ele; ou, noutros termos, também merece tutela idêntica se comprou a sociedade com o respetivo alvará (ou o domínio absoluto da mesma e do respetivo alvará), desconsiderando-se, neste caso, a respetiva personalidade jurídica e a correspondente ausência de uma transmissão do alvará qua tale. [xcvii]

Por fim, no acórdão do STJ de 26.11.2014 (Tavares de Paiva) [xcviii] , salienta-se no sumário: «I - A aquisição de uma empresa pode ser efectuada quer através da sua aquisição directa, com a transmissão do estabelecimento, quer indirectamente, mediante a aquisição da totalidade ou da maioria do capital social da sociedade comercial que é titular da empresa. II - Para indagar se com a compra e venda de acções se pretendeu, apenas, a transmissão das participações sociais (compra de direitos) ou, também, da empresa (compra de uma coisa), terá de recorrer-se, entre outros, aos seguintes elementos: interpretação do clausulado contratual, percentagem de participações sociais alienadas, análise do processo que conduziu à formação do contrato e modo de fixação do preço das participações sociais. III - A distinção entre compra de participações sociais e compra de empresa é especialmente relevante, em caso de existência de desconformidades na empresa, para efeitos de aplicação do regime da compra e venda de coisas defeituosas.

IV - Tendo uma sociedade comercial, através da compra e venda de acções de uma sociedade anónima, adquirido, além dos direitos e deveres societários inerentes às participações, a própria empresa, com a legítima expectativa de que ela reunia as qualidades devidas para o cabal exercício do seu escopo social, a falta dessas qualidades, traduzindo uma situação de desconformidade com o contrato, consubstancia a existência de defeitos ou vícios. V - Se, aquando daquela aquisição, os representantes da sociedade compradora das acções conheciam as condições concretas em que a empresa adquirida laborava, uma vez que eram seus utilizadores, designadamente que a mesma não estava licenciada a título definitivo para exercer a sua actividade, é de afastar a existência de erro-vício incidente sobre as circunstâncias que constituem a base do negócio. VI - Uma vez que o contrato de compra e venda (das acções e da empresa) é um contrato de execução instantânea, produzindo imediatamente os seus efeitos, o prazo para o exercício dos direitos decorrentes da compra e venda da coisa defeituosa (i.e., anulação do contrato, redução do preço, indemnização, reparação da coisa ou sua substituição) começa a contar a partir da data do conhecimento do defeito. VII - Nas situações de aquisição de empresas, sem prejuízo dos deveres de informação, de comunicação e de esclarecimento na fase negocial do contrato, existe, da parte do comprador, um ónus reforçado de informação deste. (…) IX -Tendo sido convencionada uma cláusula penal compulsória, por via da qual a sociedade adquirente da empresa se vinculava a mantê-la em laboração por um determinado período temporal, o encerramento de um dos seus estabelecimentos, antes de transcorrido aquele prazo, não é susceptível de desencadear o accionamento daquela cláusula, nomeadamente, quando a compradora logrou afastar a presunção de culpa de incumprimento, a que alude o art. 799.º, n.º 1, do CC, e se verifica uma situação de venda de coisa defeituosa.»

g) Conclusão intercalar

20 . Infere-se do exposto que, na compra e venda uno actu da totalidade das quotas e ações de uma SpQ e SA, o quid de referência a que se reporta o acordo das partes é, via de regra, a própria sociedade com a respetiva substância económico-patrimonial, ou seja, enquanto unidade ou organização produtiva; e, como o seu objeto imediato é a exploração de uma empresa, sendo esta que lhe confere utilidade e o essencial do seu valor, também via de regra, é o domínio corporativo desta que sobretudo se quer adquirir. Esta ideia é também confirmada, não infirmada, quando se pensa nas quotas e nas ações, dado que estas são uma mera forma de riqueza representativa da riqueza consubstanciada na sociedade (afeta à atividade produtiva), projetando na esfera jurídica dos titulares uma fração do valor líquido da mesma; e ainda se tornará mais patente se se aceitar a tese de que a sociedade é um objeto jurídico, sendo as quotas e ações «quotas de contitularidade ou compropriedade» da mesma.

A ideia da sociedade como objeto jurídico tem estado, no entanto, ausente do pensamento jurídico dominante, sobretudo porque, legal e dogmaticamente, a sociedade é dotada de personalidade jurídica e – supostamente – um sujeito de direito não poderia ser, simultaneamente, objeto jurídico. Daí a preferência da maioria dos autores por construir o fenómeno translativo em apreço – nuclearmente (mesmo quando tal não se diga expressamente) – como de transmissão indireta ou mediata da empresa societária, rectius, do direito ou poder de domínio corporativo da mesma; o que se justifica também pela circunstância de a utilidade e o valor principais da organização globalmente considerada residirem nela.

Neste estudo, afronta-se, no entanto, diretamente o problema e – na linha de Iwai e Buchwald, mas também, em parte, de autores como Pessoa Jorge e Calvão da Silva (e com algum apoio na lei) – propõe-se a consideração das SpQ e SA ainda não ativadas (ou de prateleira) e, sobretudo, das já ativadas, com a respetiva substância económico-empresarial e patrimonial, como sujeitos-objetos jurídicos. Antes de entrar diretamente no tema, tecem-se, contudo, a seguir, algumas considerações acerca do fenómeno societário-empresarial, que poderão ser úteis, para o efeito.

II

As SpQ e SA como organizações produtivas personificadas

a) CAPs societários

21. O ordenamento jurídico compreende um setor normativo e institucional que podemos designar como direito da atividade produtiva, de contornos ainda mal definidos, mas compreendendo nuclearmente o direito comercial e, mais latamente, o direito empresarial, mercantil e não mercantil, e o direito da atividade profissional, em que sobressai o direito das profissões liberais «protegidas». O fenómeno regulado é o sistema produtivo nacional, cuja célula básica é a empresa, entendida como uma autónoma organização produtiva de mercado, suscetível de se situar e ser exercida, designadamente, no âmbito da esfera jurídica geral de uma pessoa singular, no quadro patrimonial autónomo do EIRL e no âmbito da esfera jurídica de pessoas coletivas como as cooperativas e as sociedades; mas sendo a estrutura societária também utilizada para a formação de empresas complexas, plurissocietárias, em que, tipicamente, uma SpQ ou SA assegura a direção unitária das várias unidades, formalmente autónomas, que a compõem. A par das organizações empresariais, existem, porém, as práticas profissionais, mormente as liberais, individuais e coletivas, e pequenas unidades produtivas, incluindo sob forma de SuQ e SpQ e sociedades simples ou gerais (informais), sem verdadeira dimensão empresarial.

Nem todas estas unidades produtivas têm relevância sistémica, isto é, são importantes para a instituição de um sistema produtivo convenientemente organizado e funcionante de modo a conseguir-se o objetivo último do progresso económico e do bem-estar social. Por isso, o direito regulador da atividade produtiva centra-se na empresa; a que acresce a regulação das profissões liberais, em que avultam, hoje em dia, as práticas coletivas organizadas sob forma societária, as quais, em boa parte, contêm importantes elementos empresariais e são sistematicamente relevantes [xcix] .

Neste quadro, a sociedade é apenas uma forma jurídica organizativa e de enquadramento da atividade empresarial e profissional. Ou seja, numa perspetiva substancialista do sistema e do tecido produtivos, constitui um elemento secundário e fungível deste. Ainda assim, ela mostra-se relevante, como o demonstram a existência de um CSC e o facto de a numerosa regulação económica setorial tomar quase sempre como objeto de regulação as entidades empresariais (empresa em sentido subjetivo) e impor, em grande medida, as SpQ e SA como formas organizativas [c] ; e também em virtude do comummente afirmado princípio da tipicidade das pessoas coletivas [ci] (e das estruturas jurídicas com responsabilidade limitada), que faz com que as sociedades de direito mercantil, personificadas, sejam a forma privilegiada de organização da empresa e de exercício da atividade empresarial.

22 . Para os fins deste estudo, interessa-nos esta perspetiva substancial e integrada do fenómeno empresarial societário e plurissocietário, em consonância, designadamente, com a constituição económica – conceitos de empresa e «meios de produção», públicos e privados, suscetíveis de apropriação pública e privatização –, com o direito regulatório setorial, que se refere, em geral, às entidades produtivas (empresariais), máxime societárias, como empresas, o direito jusmobiliário e o moderno conceito de empresa plurissocietária. Ou seja, dá-se o devido relevo à forma societária, às estruturas societárias da empresa e à pessoa coletiva societária, mas sem a exacerbação que estas não raro têm nos cultores do Direito comercial: as sociedades personificadas do CSC são apenas a forma principal das organizações produtivas existentes, profissionais e empresariais, e a razão de ser da personificação reside, não na forma societária, mas na substância económico-produtiva que constitui o seu objeto; a forma é meramente instrumental.

Na verdade, quando se transacionam uno actu as quotas ou ações de certa sociedade, como resulta das referências constantes do título anterior, a realidade nuclear que se quer transferir do domínio do ou dos vendedores para o do ou dos compradores, havendo uma empresa envolvida, que funciona no quadro de uma SpQ ou SA, é, tipicamente, essa empresa, com a respetiva forma societária, a que acrescem eventuais ativos não integrados na empresa e o passivo financeiro (incluindo o fiscal e parafiscal), quando não ressalvados pelos contraentes. Noutros termos, o real objeto da transação é a sociedade com a respetiva substância económico-patrimonial, que lhe confere o seu principal valor e utilidade.

Numa obra dedicada ao tema, escreveu Catarina Monteiro Pires: «O Direito, na sua aplicação prática, não tolera compartimentações e, em matéria de aquisição de empresas, é essencial que a “dimensão contratual” (apesar de ser a mais saliente) não anule, nem contrarie, a “dimensão” societária”» [cii] . Uso este mote para contrariar a corrente contraposição, sem reservas e em todos os contextos, da sociedade, pessoa jurídica de base ou substrato pessoal, à respetiva empresa, de que ela é titular [ciii] . Na verdade, para efeitos analíticos e regulatórios [civ] e para alguns efeitos jurídicos, tal pode fazer sentido (e faz efetivamente); mas traduz uma compartimentação da realidade, que impede a devida consideração jurídica do todo, necessária em contextos como aquele em que nos situamos.

A própria noção de sociedade que se extrai do art. 980 do CC vai neste sentido [cv] : aí, o centro de gravidade do fenómeno societário reside claramente na atividade económico-produtiva (criadora de valor ou riqueza, não de mera fruição) exercida em comum pelos sócios em benefício próprio. Mais especificamente, a sociedade é encarada como uma organização, ou centro de atividade produtiva, instituída por duas ou mais pessoas - que a integram como seus membros e que, supletivamente, de forma disjunta (cfr. os arts. 985 e 996.1 do CC), embora coordenada, levam a cabo tal atividade, num quadro patrimonial relativamente autónomo (arts. 997 a 999 e 1016.2) - a fim de repartirem entre si o resultado conseguido. Figurino que também encontramos nas formalmente personificadas sociedades profissionais (cfr. os arts. 2.1, 3d) e e), 7 e 11.3 da Lei 53/2015), incluindo SpQ e SA (art. 4 da Lei; cfr. também o art. 1.4 do CSC); com a explicitação de que, sendo a sociedade dotada de personalidade jurídica (art. 5 da Lei), o exercício em comum consiste na realização do objeto social (a prestação de serviços profissionais) da pessoa coletiva em apreço (art. 2.2; cfr. os arts. 6 e 7.1 da Lei).

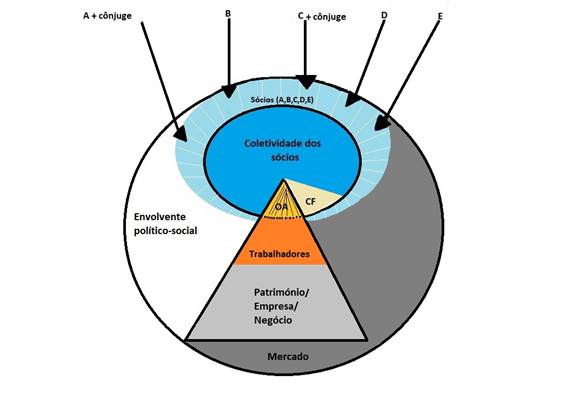

23 . Explicita-se a seguir esta ideia, a respeito das SpQ e SA empresariais utilizando um quadro conceptual um pouco diferente [cvi] . Cada uma delas constitui um centro de atividade económico-produtiva (CAP) de índole social ou corporativa (business corporation), legalmente típico, formal e publicamente instituído e dotado de personalidade jurídica, que – no contexto da respetiva envolvente de mercado e mais latamente político-social – leva a cabo o exercício de uma atividade empresarial própria, separada da atividade pessoal dos membros e titulares dos órgãos sociais, num quadro patrimonial também próprio [cvii] . Compõe-se de uma superstrutura formal, social e orgânica e de uma infraestrutura patrimonial eempresarial (envolvendo também trabalhadores), encabeçada pelo órgão de administração, que faz a ponte entre as duas esferas. Sendo dotado de personalidade jurídica, o CAP é provido de órgãos sociais, titular do seu próprio património e da empresa, atua no tráfico jurídico-negocial e estabelece relações com os membros e os titulares dos órgãos sociais que compõem a respetiva superstrutura.

Na superstrutura corporativa, além da firma social (sob a qual a atividade empresarial é desenvolvida) e outros elementos de índole formal (sede, capital social, etc.) que formam os requisitos constitutivos da organização, encontramos os órgãos sociais – coletividade dos sócios, órgão de administração e, pelo menos nas SA, órgão de fiscalização – e os membros do CAP, fundadores, aderentes e/ou sucessores, já que o CAP societário é uma organização produtiva com membros (variáveis), que o integram numa dupla qualidade: a título individual e enquanto titulares do órgão de base, a coletividade social.

Na infraestrutura, podemos encontrar: a empresa, organização produtiva de mercado destacável da respetiva estrutura societária, transacionável autonomamente, embora o trespasse possa revelar-se especialmente complexo e difícil e envolver perda de elementos e valor; um conjunto de créditos e débitos resultantes da exploração empresarial, contingentes, mas que podem apresentar valores relativamente estáveis num horizonte de longo prazo; eventuais ativos não afetos à atividade empresarial; e outro passivo, mormente passivo financeiro remunerado.

A atividade empresarial é – sob a firma social – exercida, superiormente, pelo órgão de administração do CAP, que, em regra se ocupa essencialmente da respetiva gestão estratégica, sendo a atividade operacional levada a cabo, sob a sua direção, por uma estrutura de colaboradores mais ou menos extensa e complexa, de configuração variável, mas envolvendo tipicamente o concurso de trabalhadores subordinados, com o auxílio de uma estrutura de meios mais ou menos estável e importante. Porém, estando em causa uma organização produtiva de mercado – desenvolvendo-se a atividade em ambiente de mercado, competitivo, sujeita à lei da oferta e da procura –, assume especial relevo a conseguida e concorrencialmente sustentável implantação nos mercados relevantes para a atividade em apreço (posição de mercado favorável face aos destinatários dos bens ou serviços, fornecedores, financiadores, etc.), com a correspondente estrutura de suporte: marcas, redes e canais de distribuição, local de funcionamento, que, além de elemento logístico, pode ter um significado referencial para o mercado, etc. [cviii]

Tratando-se de uma organização produtiva, tendente a criar valor (ou a autovalorizar-se) em benefício (último) dos sócios, detém tipicamente, enquanto tal, i.e, enquanto organismo vivo e atuante (going concern), certo valor patrimonial, que, no essencial, lhe é conferido pela capacidade de gerar – através da respetiva empresa, explorando, de forma dinâmica e mais ou menos criativa, as oportunidades e potencialidades de negócio que os mercados relevantes estão em condições de lhe proporcionar, num arco temporal de longo prazo, tendencialmente ilimitado –, de forma concorrencialmente sustentável, um excedente monetário suscetível de apropriação pelos respetivos sócios. Valor esse que, uma vez acrescentado do valor venal dos ativos não afetos à exploração e deduzido do passivo não englobado no cálculo previsional deste excedente, representa aquilo que a sociedade, com a sua substância económico-patrimonial, vale para os sócios.

b) Controlo e tráfico de participações de controlo

24. Ainda no plano da superstrutura social ou corporativa, as SpQ e SA são estruturas de poder censitário: via de regra, detêm o respetivo poder de domínio interno (domínio corporativo) os membros titulares de quotas ou ações conferentes de mais de 50% dos votos, contando-se um voto por cada cêntimo de capital ou por cada ação (unidade elementar de capital) (arts. 250.1 e 384.1 do CSC). Em geral, este poder de domínio – exercido no quadro do órgão de base da sociedade, a coletividade social – compreende, designadamente: i) o poder de fazer aprovar a designação (em geral) e destituição dos titulares dos demais órgãos sociais e, nomeadamente, tratando-se de pessoas singulares, o poder de se fazer eleger como titular do órgão de administração, que detém a gestão do CAP, incluindo o poder de gerir e dispor da respetiva empresa e do seu património [cix] , e de se conservar no cargo; ii) o poder de fazer aprovar as contas dos exercícios sociais (arts. 65 e ss., 263, 451 e 376); iii) o poder de definir a remuneração dos cargos sociais (arts. 255, 399 e 422-A); iv) dentro dos limites dos arts. 217.1 e 294.1, o poder de decidir acerca da distribuição dos resultados apurados nas contas anuais; v) se a transmissibilidade das quotas ou ações estiver dependente do consentimento da sociedade [cfr. os arts. 228.2 e 229 e o art. 328.2 a)], o poder de filtrar as entradas de novos sócios, salvaguardando a homogeneidade da coletividade social ou do grupo de controlo; vi) nas SpQ, o poder de determinar a gestão que é levada a cabo pelos gerentes (art. 259); etc. Se este domínio for qualificado, é suscetível de compreender, ainda: i) um poder quase absoluto quanto à política de dividendos (mesmos arts. 217.1 e 294.1); ii) o poder de conformação da superstrutura corporativa, fazendo aprovar a alteração do tipo social, a redução e o aumento do capital, com ou sem supressão do direito de subscrição preferencial de novas quotas e ações, e outras modificações dos estatutos (arts. 265 e s., 386.3/4 e 460); iii) o poder de fazer aprovar a integração do CAP num outro, mediante fusão ou contrato (arts. 100 e ss., 265, 386.3/4 e 496) e de o desdobrar ou desmembrar (arts. 118 e ss.); iv) o poder de fazer aprovar dissolução e de definir o destino da respetiva empresa (arts. 141.1b), 265 e 386.3/4, e arts. 148 e 152); etc.

25. Este poder de domínio tem um valor de mercado próprio: transacionar quotas e ações que conferem uma participação simples, ainda que dotada de um poder de influência significativa, não é vista pelo mercado da mesma maneira que a transação de participações de domínio ou de controlo. E a diferença não é meramente quantitativa, mas qualitativa: o domínio da sociedade (CAP), mormente o qualificado, ainda que sujeito a alguns limites, designadamente porque se trata de uma organização de fim comum – sujeita aos princípios da paridade de tratamento, da lealdade e da proporcionalidade, que coenvolvem também um princípio de salvaguarda dos interesses dos minoritários ou tutela das minorias – e na qual convergem diversas categorias de interesses, como o dos credores e dos trabalhadores, é qualitativamente diverso de um simples poder de influência, ainda que significativa. Daí que o existente tráfico do controlo societário tenha, em geral, associado um maior valor, comummente designado prémio de controlo, e que as participações minoritárias se transacionem correntemente com descontos de minoria. Na França, por ex., em que a compra e venda de ações é, em geral, um negócio jurídico civil, a jurisprudência, com o apoio da doutrina, qualifica a compra e venda de lotes de controlo como ato de comércio, sujeito a um regime especial (não escrito) [cx] .

26. Na transmissão global, uno actu, das quotas e ações, está em causa também este poder de domínio corporativo, agora sem limites internos porque não há interesses minoritários a salvaguardar, que a titularidade agregada das participações proporciona. Mas há mais que isso. O que as partes no contrato pretendem tipicamente transacionar é, na sua totalidade, o próprio organismo económico-produtivo de membros variáveis (CAP) que a sociedade, com a respetiva empresa e o restante património, constitui. Noutros termos, aquilo que elas querem tipicamente passar da esfera jurídica dos alienantes para a dos adquirentes, investindo estes no poder de domínio corporativo «absoluto» que a titularidade agregada das participações proporciona, é a organização produtiva no seu todo, sem os membros existentes, dado que o seu lugar vai ser ocupado pelos adquirentes. Ao comprador pode só interessar a empresa, ou até só determinado elemento da empresa (certo ativo ou equipa tecnológicos, certa marca ou posição de mercado, certa licença como no AcSTJ de 11.03.2010, etc.); preferindo, designadamente, uma aquisição sem o passivo social. Mas, na falta de uma ressalva quanto a este, quanto a eventuais ativos, mormente não afetos à exploração, etc., o objeto do negócio é formado pelo todo.

Diferentemente do que sucede nas operações de tráfico do domínio não absoluto, mesmo sendo este qualificado, o adquirente já não tem que se preocupar com a existência de eventuais direitos especiais ou categorias especiais de ações, com limites legais à alteração dos estatutos destinados a proteger os sócios (minoritários), com a índole e os interesses dos sócios minoritários, que não existem, etc. É suposto as quotas e as ações adquiridas estarem livres de ónus ou encargos (cfr. a seguir), mas outros aspetos relativos às participações sociais são irrelevantes.

c) Legitimidade para dispor e transmissão com reserva de propriedade

27 . No existente tráfico jurídico-negocial, são correntes as cláusulas pelas quais os vendedores declaram ter plena legitimidade para dispor das quotas ou ações e declaram ou garantem que sobre elas não incide qualquer vínculo ou oneração, sendo a alienação das mesmas livre de ónus ou encargos; e, por vezes, sendo o pagamento do preço diferido, a alienação dá-se com reserva de propriedade até ao integral pagamento. As cláusulas deste segundo tipo confirmam que o quid de referência do negócio é o próprio CAP societário-empresarial no seu todo, com o inerente poder de domínio corporativo. As do primeiro tipo requerem análise mais fina. Em ambos os casos, a situação só será plenamente compreendida quando analisarmos o problema da atribuição jurídica (título III). Importa, no entanto, aludir-lhes brevemente, começando por aquelas.

As cláusulas de reserva de propriedade respeitam às quotas ou ações, que permanecem na titularidade dos alienantes, até ao pagamento do preço. Porém, a vontade dos contratantes é a da imediata «entrega» da sociedade (CAP societário-empresarial) ao adquirente, assumindo este o respetivo poder de domínio corporativo. Como se assegura juridicamente este resultado? Dificilmente, segundo as dominantes doutrinas monistas da participação social, que entendem as quotas como quotas sociais - participações sociais em sentido objetivo [cxi] , posições de sócio objetivamente delimitadas e com determinada medida de direitos e vinculações - e entendimento semelhante vale para as ações, vendo-as como as participações sociais características das SA e SCA. Com efeito, nesta construção, os vendedores mantêm a respetiva qualidade de sócios; sendo difícil conceber a atribuição ao comprador do correspondente poder de domínio corporativo. O que, aparentemente, tem prejudicado o recurso a este esquema negocial, embora a menor utilização do mesmo também tenha razões mais substanciais: em operações deste tipo, mesmo havendo perturbações no pagamento do preço, via de regra, os vendedores não estarão interessados em recuperar o pleno domínio da sociedade alienada.

Daí que se proponha uma diferente construção jurídica, não indireta e artificialmente restritiva da autonomia privada e que tem, ainda, outras virtualidades positivas, como se verá mais adiante. Na sua versão mais próxima dos textos legais, ela pode sumariar-se como se segue.

28. No CSC, o legislador refere-se frequentemente às quotas e ações e aos direitos e obrigações inerentes às mesmas (cfr., por ex., os arts. 219.6, 222.1, 303.1 e 324.1). Estes direitos e obrigações são aqueles que integram a posição de sócio. Nesta medida, pode falar-se em quotas [quotas de capital – cfr. os arts. 197.1 e 199a)] e ações (frações do capital – cfr. o art. 271) com a inerente qualidade de sócio. Dando ao princípio da divisão do capital, em quotas ou ações (arts. 197.1 e 271), um sentido substancial, tais quotas e ações corresponderão a frações ou quotas-partes do valor da sociedade: nominal, contabilístico, real ou de capitalização bolsista; conferindo a respetiva titularidade ao seu beneficiário uma fração ou quota-parte deste valor. O todo formado pelas quotas e ações com a correspondente qualidade de sócio constitui uma participação social, em sentido objetivo; e, integrando a posição de sócio um direito geral a uma quota-parte desse valor (que se desdobra num direito ao lucro e à quota de liquidação e que se concretiza num direito a quinhoar noutras distribuições de valor que venham a ocorrer, no direito a receber o valor da participação em caso de exoneração, etc.), o conteúdo da posição jurídica de quotista ou acionista (titular de uma fração do valor da sociedade) encontra-se absorvido por essa posição de sócio; havendo um natural princípio de coincidência da titularidade das quotas e ações e da qualidade de sócio. Mas esta coincidência é meramente tendencial: a «inerência» e o princípio são relativos. Assim, quando a sociedade adquire quotas ou ações próprias, a correspondente qualidade de sócio suspende-se [arts. 220.4 e 324.1a)]; se o seu titular as aliena, enquanto a transmissão não se tornar eficaz em relação à sociedade a qualidade de sócio permanece no alienante, apesar de a titularidade das quotas ou ações passar para o adquirente; se um sócio de uma SpQ é excluído judicialmente, perdendo a qualidade de sócio, ainda conserva durante algum tempo a titularidade da quota (art. 242); se, por força do regime de bens do casamento, a quota ou as ações adquiridas por um sócio integrarem a comunhão conjugal, a qualidade de sócio não se comunica ao seu cônjuge (art. 8.2); etc.

Vendo por este prisma a situação em apreço, verifica-se também, em virtude da compra e venda do CAP com reserva de propriedade, uma dissociação temporária entre a titularidade das quotas e ações, que permanecem na esfera jurídica dos vendedores, e a posição de sócio, em que ficam investidos os compradores. Uma vez pago o preço, extingue-se a reserva e a participação social dos adquirentes readquire a sua condição normal de quota ou ação com a «inerente» qualidade de sócio.

29. Consideremos agora o problema da legitimidade. Se, no todo ou em parte, as quotas ou ações integrarem a comunhão conjugal de algum dos sócios alienantes [cxii] , apesar da não comunicação da qualidade de sócio, o poder de dispor das mesmas pertence a ambos os cônjuges; ou melhor, o sócio que tem esta qualidade com base numa quota comum, ou em ações comuns, tem uma legitimidade imperfeita ou incompleta, carecendo do consentimento do seu cônjuge para dispor das mesmas [cxiii] . Pode também suceder que um sócio tenha alienado as respetivas quota(s) ou ações, mantendo a correspondente qualidade de sócio (por ex., no caso das ações tituladas, mantendo-se registado na sociedade como titular das mesmas), ou as tenha onerado. No primeiro caso, quem tem legitimidade para alienar é o titular das mesmas; não o sócio. No segundo caso, pela cláusula referida, é obrigado a desonerá-las.

Como se assinalou, para a plena compreensão deste tema, importa, no entanto, analisar o tema da atribuição (ou afetação) jurídica do CAP. O que se faz em seguida.

III

Atribuição jurídica da organização. Natureza das quotas e ações

Vejamos agora se o CAP societário sob a forma de uma SpQ ou SA pode ser objeto de atribuição jurídica e, portanto, se, na respetiva compra e venda, se aliena o mesmo – ou um direito sobre ele – contra um preço. Para o efeito, começa-se por uma pequena «história» ilustrativa.

a) Uma história ilustrativa

30. Considerando uma atual sociedade anónima, constituída por 5 sócios, dois dos quais casados sob o regime da comunhão de adquiridos [cxiv] , suponha-se que, originariamente, o negócio foi montado e desenvolvido pelo atual sócio A, já na constância do casamento. A dado passo, o A constituiu um EIRL, para o qual passou a respetiva empresa com o património de exploração associado. Quando em 1996 o legislador admitiu a SuQ, A operou a transformação simplificada do EIRL nesta SuQ. Anos depois, com o consentimento do cônjuge, A resolveu dar parte no negócio a um filho, o atual sócio B, operando uma transformação simplificada da SuQ em SpQ, mediante divisão da sua «participação social» em duas quotas e cessão de uma delas ao filho. Passado algum tempo, a SpQ incorporou uma outra SpQ, que desenvolvia uma atividade complementar, composta pelos atuais sócios C, D e E, e transformou-se em SA. Temos, assim, a aludida SA composta pelos 5 sócios. Note-se, contudo, que a forma jurídica é, para o que aqui interessa, indiferente: em vez da transformação em SA, a sociedade poderia ter-se mantido como SpQ.

31. Em termos jurídicos, inicialmente, o negócio (business, Handeslgeschäft), estabelecimento ou empresa (em sentido objetivo) foi constituído pelo A, no exercício da respetiva liberdade de empresa (art. 61.1 da CRP); ficando ele, por isso, dono do mesmo, enquanto fruto ou resultado do seu trabalho e investimento, e assumindo a qualidade de empresário mercantil (comerciante) correspondente ao exercício profissional da respetiva atividade empresarial [cxv] .

Por força do regime de bens do casamento - regime este atinente ao património, não à atividade produtiva [acerca desta, proclama-se a liberdade profissional de cada cônjuge (art. 1677-D do CC)] -, tendo na base uma espécie de presunção de que a empresa foi constituída com recursos do casal e a ideia de que, em princípio, as aquisições realizadas por um cônjuge na constância do casamento pertencem à «esfera» comum do casal, não à esfera pessoal do agente, a empresa (ou estabelecimento) integra a comunhão conjugal (arts. 1724 e s. do CC); isto é, embora seja fruto direto da atividade do A, no plano civil, jurídico-patrimonial, ela é da titularidade em comum do casal (acerca da legitimidade para alienar, cfr. o art. 1682-A.1b); na partilha, cfr. o art. 1731).